Pagājušā nedēļā ir ticis publiskots jau divdesmitais Nasdaq Rīga un Prudentia veidotais Latvijas vērtīgāko uzņēmumu TOP101. Kā norāda šī saraksta veidotāji,

Vērtīgāko uzņēmumu tops sniedz iespēju uzņēmējiem, nozares ekspertiem un sabiedrībai kopumā iegūt vispusīgu ieskatu par Latvijas uzņēmumu izaugsmi, korporatīvās pārvaldības principu ievērošanu, attīstību un konkurētspēju.

Šis apgalvojums ir precīzs, un ir patiess prieks, ka šādas iniciatīvas rezultātā nu jau 20 gadus pēc kārtas tiek runāts par uzņēmuma vērtību kā būtiskāko kritēriju, kas raksturo uzņēmuma sekmīgu attīstību.

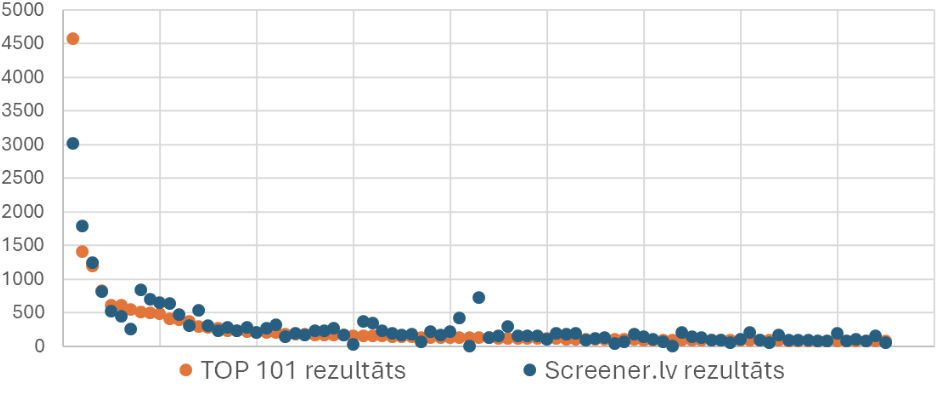

Pirms vairākām nedēļām mēs “dzīvajā” režīmā esam izlaiduši risinājumu screener.lv, un patlaban strādājam pie tā pilnveidošanas, lai būtu iespējams saņemt arī ātru uzņēmuma vērtības indikāciju. Nav noslēpums, ka uzņēmumu vērtības indikācijas rīki pamatā tiek balstīti uz salīdzināmo multiplikatoru datiem, bet savā risinājumā papildus salīdzināšanas pieejai piemērojam arī vienkāršotu ienākumu kapitalizācijas metodi. Rezultātā, mums šķita interesanti salīdzināt TOP101 iegūtos rezultātus ar screener.lv aprēķiniem.

Jāatzīst, ka kopumā screener.lv iegūtie rezultāti ir līdzīgi un salīdzināmi.

Bet tomēr, izmantojot tīri automatizētu pieeju atsevišķos gadījumos var rasties būtiskas rezultātu atšķirības. Piemēram AS “Latvenergo” noteiktais rezultāts ir 4 568 milj. EUR. Tomēr šeit ir nianse - TOP101 kopsavilkumā ir norādīts, ka tas darbojas komunālo pakalpojumu nozarē. Vai tiešām šī būtu korektākā nozare, vai arī precīzāk būtu izmantot ar energoresursu ražošanu un pārvadi saistītu nozari? Tāpat interesanti, ka - vairāki pirmsšķietami svarīgi uzņēmumi TOP101 sastāvā nav iekļauti, kā piemēram AS “Sadales tīkls”, AS “Conexus Baltic Grid”, AS “Olpha” vai AS “DelfinGroup”.

Tātad esam arī nonākuši pie jautājuma, vai uzņēmuma vērtēšana ir zinātne vai māksla? “Mākslas” sadaļas ietvaros ir iekļaujama iepriekš norādītā nianse par piemērojamo salīdzināmo nozari. It sevišķi tas ir būtiski ievērojot tendenci, ka uzņēmumi pēdējos gados arvien straujāk diversificē savu darbību - kā, piemēram, SIA “TET”, kas papildus pamatdarbībai, arvien lielākos apmēros darbojas arī tirdzniecības nozarē - sākot no patēriņa precēm, līdz elektroenerģijai.

Jebkurā gadījumā uzskatām, ka pie uzņēmuma vērtības rezultāta ir jānonāk, apvienojot gan zinātnisko aprēķinu pieeju, gan māksliniecisko pieeju. Mērķis abām šīm pieejām ir vienots - iegūt pēc iespējas objektīvāku rezultātu, kurš apvieno matemātiski noteiktu rezultātu ar stāstu par uzņēmuma nākotni.

Nenoliedzami, lai apstrādātu lielu datu apjomu, šādu TOP izveide viennozīmīgi ir balstāma uz automatizētiem aprēķiniem, un nav iespējams veltīt laiku, lai iedziļinātos katra uzņēmuma attīstības tendencēs un iespējās. Attiecīgi par pamatu visticamāk tiks izmantota “sausa” aprēķina pieeja, neveicot papildus korekcijas. Bet sabiedrībai maldīgi var tikt radīts priekšstats, ka uzņēmuma vērtību var noteikt ātri un pilnībā automatizēti, kā arī, izmantojot pašlaik pieejamo MI klāstu, nav nepieciešams cilvēkresursu ieguldījums. Tieši pretēji - uzņēmumu vērtēšanā, laikā kad tie diversificē savu darbību, vai darbojas nozarēs, kurās papildus tradicionālajiem rentabilitātes rādītājiem eksistē vēl virkne citu rādītāju, vai t.s. “metrikas”, vērtētāja lomai tieši būs pieaugoša nozīme. It sevišķi gadījumos, ja vēlamies, lai uzņēmuma vērtība būtu arī argumentēts stāsts, ne tikai aprēķina rezultātā noteikta vērtība.